Dette blogindlæg er en kort introduktion til den nye vejafgift. Du kan læse meget mere om reglerne i den seneste opdatering af motorkøretøjstemaet i dib.

Regeringen ønsker at fremskynde udviklingen af grøn transport frem mod 2030, hvor den grønne omstilling af tung vejtransport spiller en stor rolle. Regeringen skønner, at indførelse af vejafgiften vil mindske CO2-udledningen i 2025 med ca. 0,3 mio. ton CO2, mens det i 2030 vil være ca. 0,4 mio. ton.

Desuden betyder afgiften, at de samfundsøkonomiske omkostninger, som lastbiltrafikken medfører, f.eks. slid på vejene, ulykker, støj og luftforurening bliver dækket i højere grad, end de gør i dag.

Der skal fra 1. januar 2025 betales vejafgift for motorkøretøjer, som benyttes til godstransport med en teknisk tilladt totalvægt på 12 ton eller derover. Det påhviler den registrerede ejer og/eller bruger af køretøjet at betale afgiften.

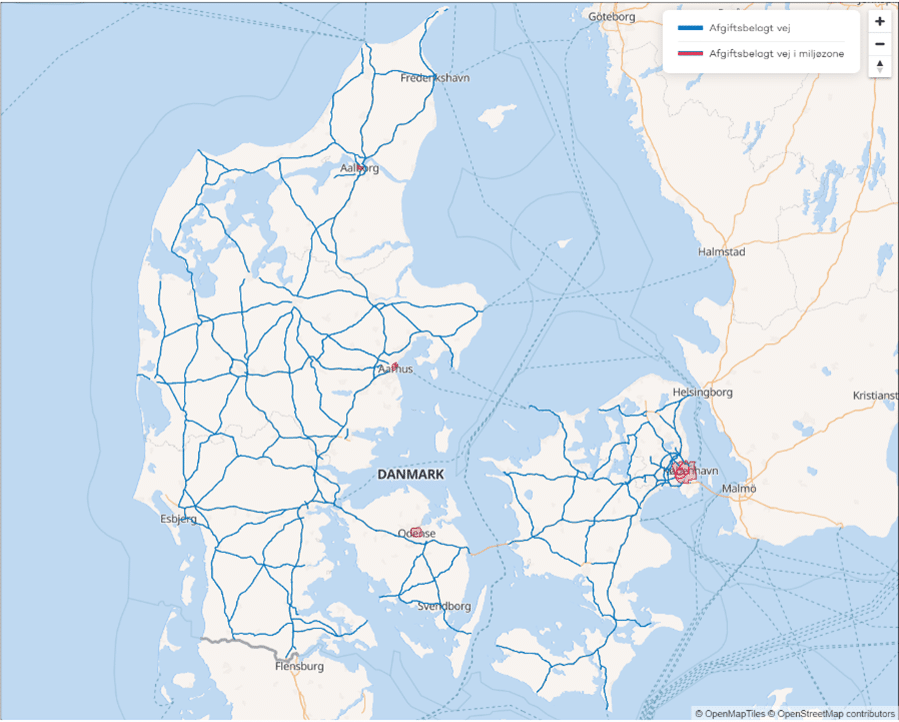

Afgiften fastsættes efter den tilbagelagte strækning på afgiftsbelagte veje. Disse fremgår af bilag 1 til vejafgiftsloven. Se også kortet nederst i indlægget.

Afgiftssatsen betales pr. kilometer og afhænger af køretøjets CO2-emissionsklasse samt vægt. Der er i alt tale om cirka 10.900 km af de danske vejnet, og regeringen forventer, at hele det offentlige vejnet vil være omfattet pr. 1. januar 2028, hvilket er ca. 75.000 km.

| Kroner pr. kilometer | Teknisk tilladt totalvægt på 12.000-17. 999 kg | Teknisk tilladt totalvægt på 18.000-32.000 kg | Teknisk tilladt totalvægt på over 32.000 kg |

| CO2-emissionsklasse 1 | 0,86 | 1,00 | 1,10 |

| CO2-emissionsklasse 2 | 0,79 | 0,92 | 1,01 |

| CO2-emissionsklasse 3 | 0,69 | 0,82 | 0,91 |

| CO2-emissionsklasse 4 | 0,46 | 0,53 | 0,58 |

| CO2-emissionsklasse 5 | 0,13 | 0,13 | 0,13 |

| Kroner pr. kilometer | Teknisk tilladt totalvægt på 12.000-17. 999 kg | Teknisk tilladt totalvægt på 18.000-32.000 kg | Teknisk tilladt totalvægt på over 32.000 kg |

| CO2-emissionsklasse 1 | 0,43 | 0,50 | 0,55 |

| CO2-emissionsklasse 2 | 0,40 | 0,46 | 0,51 |

| CO2-emissionsklasse 3 | 0,35 | 0,41 | 0,46 |

| CO2-emissionsklasse 4 | 0,23 | 0,27 | 0,29 |

| CO2-emissionsklasse 5 | 0,07 | 0,07 | 0,07 |

Opkrævningen foretages af Sund & Bælt Holding A/S ved enten køretøjsudstyr, som automatisk beregner afgiften, eller ved salg af rutebilletter.